半導体関連株は、これまで何度も「成長テーマ」として注目されてきました。しかし今、起きている変化は単なる景気循環や一時的なブームではありません。AIの進化、電力需要の爆発、そして国家安全保障という視点の台頭によって、半導体の位置付けそのものが大きく変わり始めています。

従来は「製造装置」や「材料」といったサプライチェーンで語られてきた半導体株ですが、その見方だけでは本質を捉えきれない時代に入りました。これからの半導体は、電力インフラやデータセンター、さらには国家戦略と密接に結びついた“社会基盤”そのものへと進化しています。

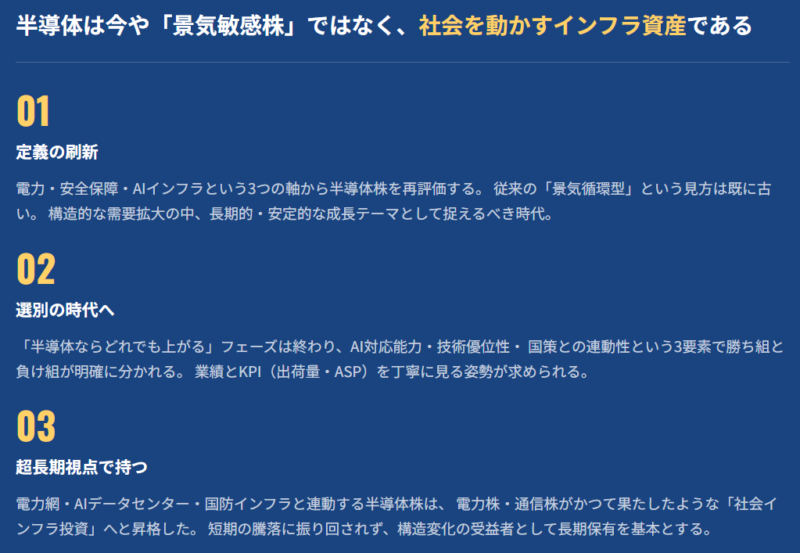

本記事では、こうした構造変化を踏まえ、「電力」「国家安全保障」「AI」というこれまでにない3つの視点から半導体関連株を再定義します。次に上がる銘柄はどこか——そのヒントは、従来の常識の外側にあります。

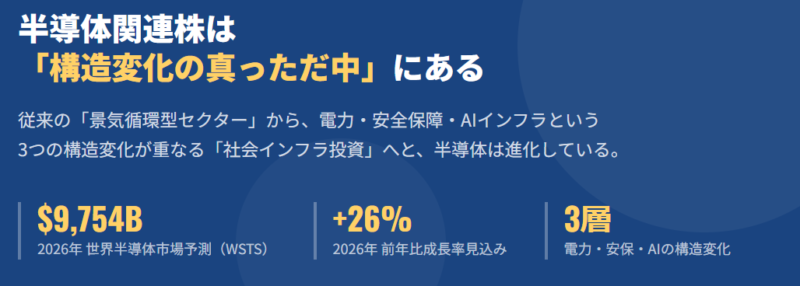

半導体関連株は「構造変化の真っただ中」にある

なぜ今、半導体株は再び注目されているのか

半導体関連株が再び市場の中心テーマとして注目を集めています。その背景には、単なる景気循環による回復ではなく、「構造的な需要拡大」が存在しています。特に近年では、生成AIの急速な普及により、データセンター向け半導体需要が爆発的に増加しています。AIの高度化には膨大な計算能力が必要であり、それを支えるGPUや先端ロジック半導体の重要性が一段と高まっています。

さらに、自動運転やEV(電気自動車)、IoTの普及も半導体需要を底上げしています。これまで半導体は一部のハイテク製品に使われる部品という位置付けでしたが、現在では「あらゆる産業の基盤」として不可欠な存在へと変化しています。つまり半導体市場は、景気敏感セクターから「社会インフラ型成長市場」へと進化しているのです。

加えて、米中対立をはじめとする地政学リスクの高まりにより、各国政府が半導体の国内生産強化に動いています。補助金や政策支援によって巨額の投資が行われており、この流れが中長期的な需要をさらに押し上げています。こうした複合的な要因により、半導体関連株は単なる一時的なテーマではなく、「長期的な成長ストーリー」を持つ投資対象として再評価されているのです。

従来の分析(製造装置・材料)では不十分な理由

これまで半導体関連株の分析は、「製造装置」や「材料」といったサプライチェーンの分類を軸に行われてきました。確かにこれらの分野は依然として重要であり、日本企業が強みを持つ領域でもあります。しかし現在の市場環境においては、この従来型の分析だけでは十分とは言えません。

なぜなら、半導体の価値は「どれだけ作れるか」だけでなく、「どのように使われるか」に大きく依存するようになっているからです。例えばAI用途では、高性能半導体だけでなく、それを稼働させるデータセンターや電力インフラの整備が不可欠です。つまり、半導体は単体で完結するビジネスではなく、「電力」「通信」「クラウド」といった周辺インフラと一体となった巨大なエコシステムの中で価値を発揮します。

また、国家安全保障の観点からも、どの企業がどの国のサプライチェーンに属するかが重要視されるようになっています。これは単なる業種分類では捉えきれない要素であり、「政策」「地政学」「エネルギー」といったマクロ視点を組み合わせた分析が求められています。

したがって、これからの半導体関連株投資においては、「製造装置・材料」という従来の枠組みに加え、「電力」「AI」「国家戦略」といった新たな視点を取り入れることが不可欠です。この構造変化を正しく理解できるかどうかが、今後の投資成果を大きく左右することになるでしょう。

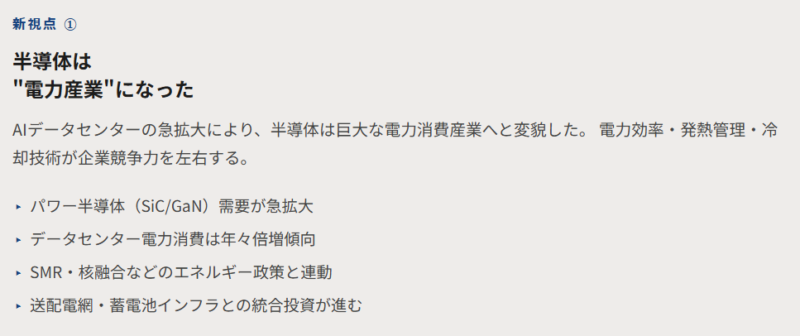

新視点① 半導体は“電力産業”になった

AI半導体が引き起こす電力需要の爆発

生成AIの進化により、半導体の役割は大きく変わりつつあります。特にGPUを中心としたAI半導体は、従来の数倍〜数十倍の電力を消費するケースもあり、その稼働には膨大な電力供給が不可欠です。AIモデルの高度化に伴い、トレーニングや推論に必要な計算量は指数関数的に増加しており、それに比例して電力需要も急拡大しています。

この変化は、単に半導体の需要が増えるという話にとどまりません。むしろ「どれだけ電力を確保できるか」が、AI開発やデータセンター運営の競争力を左右する時代に突入しているのです。半導体はもはや電子部品ではなく、“電力を消費するインフラ装置”としての性格を強めています。

データセンターと電力インフラの密接な関係

AI時代におけるデータセンターは、巨大な電力消費拠点としての側面を持ちます。1つの大規模データセンターが中規模都市に匹敵する電力を消費するケースもあり、その立地や拡張は電力供給能力に大きく依存します。このため、電力会社や再生可能エネルギー事業者との連携が不可欠となっています。

さらに、電力の安定供給だけでなく、冷却技術やエネルギー効率の最適化も重要なテーマです。高性能半導体は発熱量も大きく、冷却コストが運用コストを圧迫する要因となります。その結果、電力インフラとデータセンターは一体不可分の存在となり、半導体産業の成長は電力インフラの整備と密接に結びついているのです。

電力×半導体で恩恵を受ける銘柄群

この構造変化により、従来は半導体関連と見なされていなかった企業にも投資機会が広がっています。具体的には、電力会社、送配電インフラ企業、再生可能エネルギー関連企業、さらには電力効率化や冷却技術を提供する企業などが挙げられます。

つまり、これからの半導体関連株は「製造装置・材料」だけでなく、「電力供給能力」や「エネルギー効率」を軸に再評価される可能性があります。電力という観点から銘柄群を見直すことが、新たな投資機会の発見につながるでしょう。

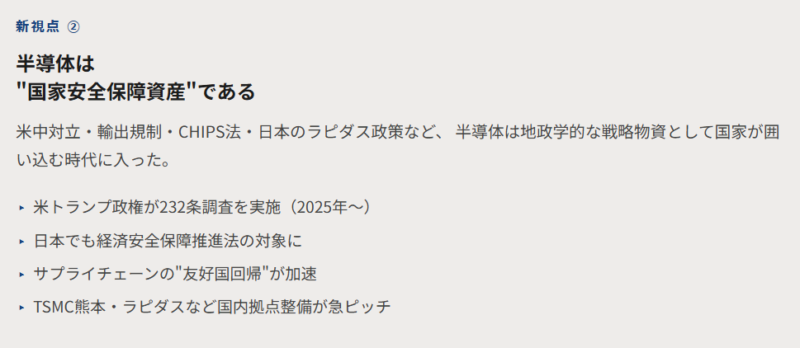

新視点② 半導体は“国家安全保障資産”である

米中対立とサプライチェーン再編

半導体は今や単なる産業製品ではなく、国家安全保障の中核を担う戦略物資となっています。米中対立の激化により、先端半導体技術の輸出規制や投資制限が強化され、グローバルなサプライチェーンは大きく再編されつつあります。

この流れの中で、特定の国や企業への依存を減らし、供給網の分散化を図る動きが加速しています。結果として、各国が自国での半導体生産能力を確保しようとする「経済安全保障」の視点が強まり、関連投資が急拡大しています。

国内回帰(リショアリング)と日本企業の役割

サプライチェーン再編の一環として、半導体生産の国内回帰(リショアリング)が進んでいます。日本は製造装置や材料分野で世界的な競争力を持っており、この動きの中で重要な役割を担っています。

また、海外企業との共同プロジェクトや新工場建設などを通じて、日本国内への投資も拡大しています。これにより、地域経済の活性化だけでなく、関連企業全体の成長機会が広がっています。

補助金・政策で伸びる関連企業

各国政府は半導体産業の強化を目的に、巨額の補助金や税制優遇を打ち出しています。これにより、設備投資のハードルが下がり、企業の成長スピードが加速しています。

特に、国家プロジェクトに関与する企業や政策支援を受ける企業は、中長期的に安定した成長が期待されます。今後は企業単体の業績だけでなく、「どの政策に乗っているか」が株価を左右する重要な要因となるでしょう。

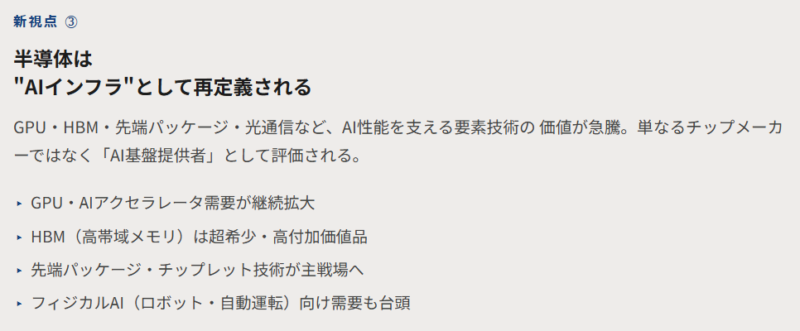

新視点③ 半導体は“AIインフラ”として再定義される

生成AIブームと半導体需要の本質

生成AIの急拡大により、半導体は「デジタル社会の基盤インフラ」としての位置付けを強めています。AIの進化には膨大な計算資源が必要であり、その中心にあるのが高性能半導体です。これにより、半導体需要は従来の景気循環とは異なる「構造的成長フェーズ」に入っています。

重要なのは、AI需要が一過性ではなく、今後も継続的に拡大していく可能性が高い点です。このため、半導体産業全体が長期的な成長トレンドに乗っていると考えられます。

GPU・先端ロジック・メモリの役割

AIインフラを支える半導体は、大きく分けてGPU、先端ロジック、メモリの3つに分類されます。GPUは並列処理に優れ、AIの学習・推論に不可欠な存在です。先端ロジック半導体は高性能な演算処理を担い、AIモデルの高度化を支えます。そしてメモリは、大量のデータを高速に処理・保存するために欠かせません。

これらは相互に補完し合う関係にあり、どれか一つが欠けてもAIインフラは成立しません。そのため、投資対象としても単一分野に偏るのではなく、バランスよく捉えることが重要です。

AI時代に勝つ企業の共通点

AI時代において成長が期待される企業にはいくつかの共通点があります。それは、「高付加価値領域に特化していること」「サプライチェーンの中で不可欠な役割を担っていること」「長期的な需要に支えられていること」です。

また、技術力だけでなく、電力効率や生産能力、さらには政策との連動性も重要な評価軸となっています。今後の半導体関連株投資では、こうした複合的な視点から企業を分析することが、リターンを最大化する鍵となるでしょう。

半導体関連株の分類をアップデートする

これまで半導体関連株は「製造装置」や「材料」といったサプライチェーンを軸に分類されてきました。しかし、AIの進化や電力需要の拡大、国家戦略としての重要性の高まりにより、従来の枠組みだけでは全体像を捉えきれなくなっています。これからは、半導体を取り巻く“エコシステム全体”を意識した新しい分類が必要です。

ここでは、従来の分類をベースにしつつ、現在の構造変化を踏まえた「新しい5つの分類」で半導体関連株を整理します。

①製造装置(従来の主役)

半導体製造装置は、これまで半導体関連株の中核を担ってきた分野です。露光装置や成膜装置、エッチング装置など、半導体の製造工程に不可欠な機器を提供する企業群であり、設備投資の拡大局面では大きな恩恵を受けます。

特に先端半導体の微細化が進む中で、装置の高度化・高付加価値化が進んでおり、依然として成長余地の大きい領域です。一方で、半導体市況の影響を受けやすく、景気循環の波を強く受ける点には注意が必要です。

②材料(安定収益層)

半導体材料分野は、シリコンウェハーやフォトレジスト、化学薬品などを供給する領域であり、日本企業が高いシェアを持つ分野でもあります。これらの材料は半導体製造において不可欠であり、安定した需要が見込まれます。

製造装置と比較すると景気変動の影響は相対的に小さく、中長期的に安定した収益を期待できるのが特徴です。そのため、ポートフォリオの安定化を図る上で重要な位置付けとなります。

③電力・インフラ(新主役候補)

AI時代において急速に存在感を高めているのが、電力・インフラ関連企業です。半導体、特にAI向けチップは膨大な電力を消費するため、その供給を担う電力会社や送配電事業者、再生可能エネルギー関連企業の重要性が増しています。

さらに、電力効率の改善や冷却技術を提供する企業も含め、「エネルギー」という観点から半導体産業を支えるプレイヤーとして再評価が進んでいます。今後、この分野は新たな主役として台頭する可能性があります。

④データセンター・通信(成長加速領域)

半導体の需要を実際に生み出しているのが、データセンターや通信インフラです。クラウドサービスや生成AIの普及により、データ処理量は爆発的に増加しており、それを支えるインフラ投資も拡大しています。

この分野には、データセンター運営企業や通信キャリア、ネットワーク機器メーカーなどが含まれます。半導体の「需要側」としての役割を持ち、成長の加速が期待される領域です。

⑤国家プロジェクト関連(政策ドリブン銘柄)

半導体は国家安全保障の中核資産として位置付けられており、各国政府が積極的に支援を行っています。そのため、国家プロジェクトに関与する企業や、補助金・政策支援を受ける企業は、他の分野とは異なる成長ドライバーを持っています。

この分野では、企業の技術力や業績に加えて、「どの政策に関与しているか」「どのプロジェクトに参画しているか」が重要な評価軸となります。政策の方向性を読み解くことが、投資判断において大きな意味を持つでしょう。

今後の株価シナリオ【3パターン】

半導体関連株は高い成長期待を背景に注目されていますが、その値動きはマクロ環境や需給バランスに大きく左右されます。ここでは、今後想定される3つのシナリオを整理し、それぞれの投資判断のヒントを示します。

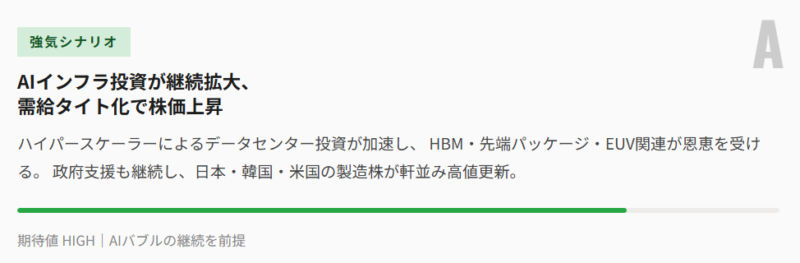

強気シナリオ(AI革命が加速)

生成AIの進化が想定以上のスピードで進み、データセンター投資やAIインフラ需要が加速するケースです。この場合、GPUや先端ロジック半導体の需要が急拡大し、それに伴い製造装置や材料分野にも波及効果が広がります。

さらに、電力インフラやデータセンター関連企業も同時に恩恵を受けるため、半導体エコシステム全体が上昇トレンドに入る可能性があります。このシナリオでは「成長性の高い銘柄」が市場を牽引し、株価は長期的な上昇局面を形成しやすくなります。

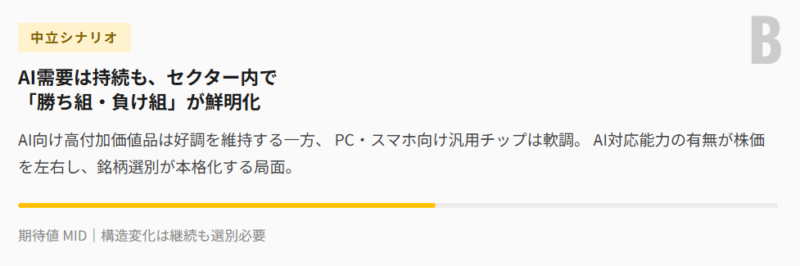

中立シナリオ(循環的成長)

半導体市場が従来通りの「シリコンサイクル」に沿って成長するケースです。AI需要は存在するものの、短期的には在庫調整や設備投資の波によって、業績や株価に変動が生じます。

この場合、株価は上昇と調整を繰り返しながら、緩やかな成長トレンドを描くことになります。投資戦略としては、押し目買いやセクター内のローテーションを意識した柔軟な対応が求められます。

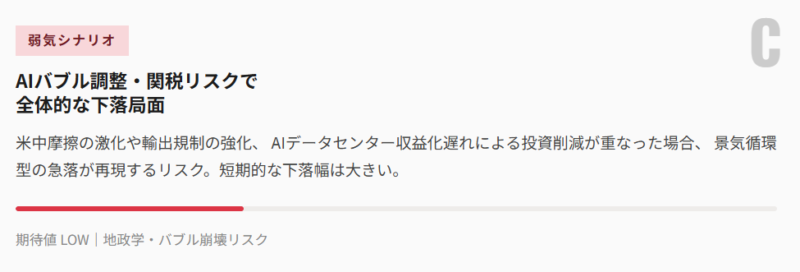

弱気シナリオ(景気減速・在庫調整)

世界経済の減速やIT投資の鈍化により、半導体需要が一時的に落ち込むケースです。この場合、在庫調整が長期化し、製造装置を中心に業績が悪化する可能性があります。

特に設備投資に依存する企業は影響を受けやすく、株価の下落リスクが高まります。ただし、このような局面は長期投資家にとっては仕込みの好機となる場合もあり、将来の成長を見据えた選別投資が重要となります。

投資戦略|これからの半導体株はどう買うべきか

半導体関連株の構造変化を踏まえると、従来のような単一テーマへの集中投資ではなく、複数の視点を組み合わせた戦略が求められます。ここでは、これからの時代に有効と考えられる投資アプローチを整理します。

短期テーマ投資 vs 長期インフラ投資

短期的には、AIや次世代半導体といったテーマに乗ることで大きなリターンを狙う戦略が有効です。一方で、電力インフラやデータセンター関連などは、長期的に安定した成長が期待される領域です。

したがって、「短期の成長テーマ」と「長期のインフラ投資」を組み合わせることで、リターンと安定性のバランスを取ることが重要になります。

分散投資(装置+電力+AI)

半導体関連株は、装置・材料・電力・データセンターなど複数の分野にまたがるエコシステムです。そのため、特定の分野に偏るのではなく、異なる役割を持つ銘柄を組み合わせる分散投資が有効です。

例えば、「製造装置で成長性を取りに行きつつ、電力インフラで安定性を確保し、AI関連で高いリターンを狙う」といったポートフォリオ構築が考えられます。

押し目の見極めポイント

半導体関連株は値動きが大きいため、エントリータイミングが重要です。押し目を見極める際には、「在庫調整の進捗」「設備投資計画」「AI需要の継続性」などを総合的に判断する必要があります。

また、短期的な株価下落が構造的な成長ストーリーに影響を与えていないかを見極めることも重要です。長期的な成長が維持されているのであれば、調整局面はむしろ投資機会と捉えることができるでしょう。

まとめ|半導体関連株は“社会インフラ投資”へ進化する

半導体関連株は、これまでの「ハイテク製造業」という枠を超え、「社会インフラ」として再定義される段階に入っています。AIの進化により計算需要は拡大し続け、それを支える半導体は電力・通信・データセンターと密接に結びついた存在へと変化しました。

さらに、地政学リスクの高まりにより、半導体は国家安全保障の中核資産として位置付けられています。各国の政策支援や巨額の投資は、この産業が単なる一時的な成長テーマではなく、長期的な戦略分野であることを示しています。

こうした構造変化を踏まえると、今後の投資において重要なのは「半導体企業そのもの」だけを見ることではありません。電力インフラ、データセンター、通信、さらには政策動向まで含めた“エコシステム全体”を捉える視点が不可欠です。

つまり、半導体関連株とは「未来の社会基盤そのものに投資するテーマ」と言えます。この本質を理解し、従来の枠にとらわれない視点で銘柄を選定できるかどうかが、これからの投資成果を大きく左右するでしょう。

コメント