日本では高度経済成長期に整備された水道インフラの老朽化が深刻化しており、更新・維持需要が急速に拡大している。また、人口減少や財政制約を背景に、民間企業の技術や運営力を活用する「官民連携(PPP・PFI)」の動きも加速している。さらに世界に目を向ければ、水不足や水質汚染といった課題を背景に、水ビジネスは長期的な成長分野として注目されている。

こうした環境下で、水処理設備、配管、ポンプ、運営サービスなどを手がける企業には大きな成長余地がある。本記事では、水道関連株の中から「有望株・優良株・割安株・出遅株」に分類し、それぞれの投資妙味や強みをわかりやすく解説する。

水道インフラの再構築と水ビジネス拡大|水道業界の全体像

日本の水道業界は、高度経済成長期に整備されたインフラの老朽化という大きな課題に直面している。耐用年数を超えた管路や施設の更新需要は今後数十年にわたり継続すると見られ、安定した市場が形成されている。一方で、人口減少による料金収入の減少や自治体の財政制約により、従来の公営モデルだけでは維持が難しくなっている。

こうした背景から、民間企業の技術やノウハウを活用するPPP・PFIの導入が進展しており、水道運営の効率化や広域化が進んでいる。また、世界的には水不足や水質汚染の問題が深刻化しており、日本企業の高い水処理技術や漏水対策技術は海外でも需要が拡大している。水道業界は「国内インフラ更新」と「グローバル水ビジネス」という二つの成長軸を持つ、長期的に有望な分野である。

水道関連株の有望株・優良株・割安株・出遅株一覧

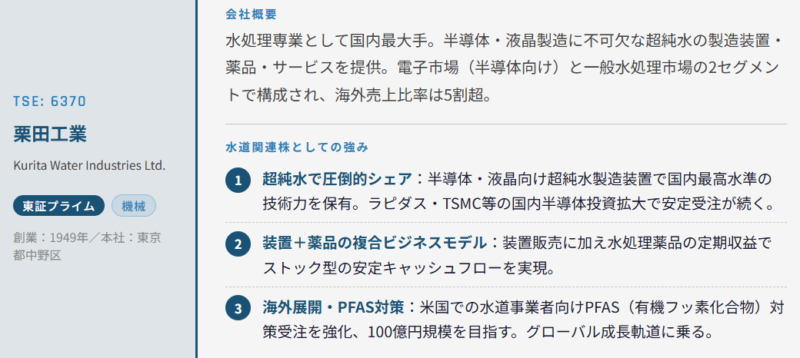

栗田工業(6370)

水処理薬品および装置の大手であり、半導体・電子産業向けの超純水技術に強みを持つ。国内外で水処理ビジネスを展開し、特に海外売上比率の高さが特徴。水不足問題の深刻化により、産業用水のリサイクル需要が拡大しており、同社の技術力は中長期的な成長ドライバーとなる。安定した収益基盤に加え、高付加価値分野へのシフトが進んでいる点も評価できる有望株である。

1:超純水で圧倒的シェア:半導体・液晶向け超純水製造装置で国内最高水準の技術力を保有。ラピダス・TSMC等の国内半導体投資拡大で安定受注が続く。

2:装置+薬品の複合ビジネスモデル:装置販売に加え水処理薬品の定期収益でストック型の安定キャッシュフローを実現。

3:海外展開・PFAS対策:米国での水道事業者向けPFAS(有機フッ素化合物)対策受注を強化、100億円規模を目指す。グローバル成長軌道に乗る。

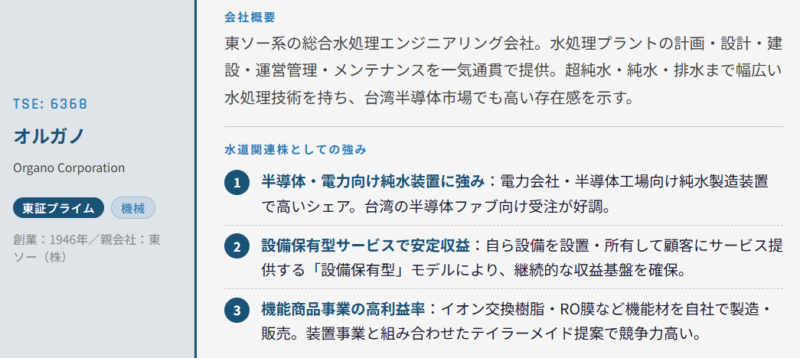

オルガノ(6368)

超純水装置や水処理プラントを手がける企業で、半導体・医薬分野向けの高品質水処理に強みを持つ。親会社の東ソーとの連携により、安定した受注基盤を確保している。半導体設備投資の回復局面では業績の伸びが期待されるほか、国内の水インフラ更新需要にも対応可能。技術力の高さと成長市場への露出から、優良株として位置づけられる。

1:半導体・電力向け純水装置に強み:電力会社・半導体工場向け純水製造装置で高いシェア。台湾の半導体ファブ向け受注が好調。

2:設備保有型サービスで安定収益:自ら設備を設置・所有して顧客にサービス提供する「設備保有型」モデルにより、継続的な収益基盤を確保。

3:機能商品事業の高利益率:イオン交換樹脂・RO膜など機能材を自社で製造・販売。装置事業と組み合わせたテイラーメイド提案で競争力高い。

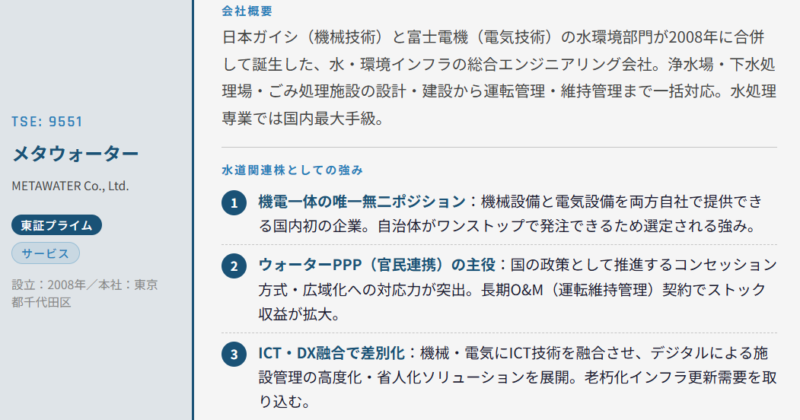

メタウォーター(9551)

上下水道施設の設計・建設・運営まで一貫して手がける総合エンジニアリング企業。自治体とのPPP案件に強みを持ち、ストック型ビジネスの拡大が進んでいる。受注残の積み上がりにより業績の安定性が高く、インフラ更新需要の本格化に伴い長期的な成長が期待される。公共性の高い事業構造からディフェンシブ性も兼ね備えた有望株である。

1:機電一体の唯一無二ポジション:機械設備と電気設備を両方自社で提供できる国内初の企業。自治体がワンストップで発注できるため選定される強み。

2:ウォーターPPP(官民連携)の主役:国の政策として推進するコンセッション方式・広域化への対応力が突出。長期O&M(運転維持管理)契約でストック収益が拡大。

3:ICT・DX融合で差別化:機械・電気にICT技術を融合させ、デジタルによる施設管理の高度化・省人化ソリューションを展開。老朽化インフラ更新需要を取り込む。

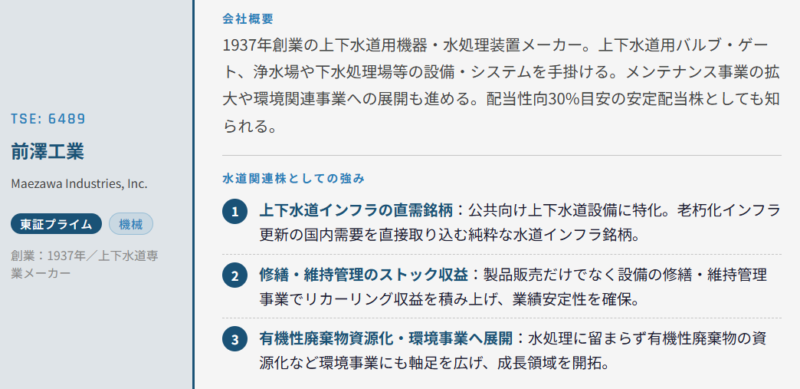

前澤工業(6489)

上下水道用機器やバルブ、処理設備を手がける老舗企業。地方自治体向けの実績が豊富で、安定した受注基盤を持つ。近年は民間案件や海外展開にも注力しており、成長余地が広がっている。株価水準は比較的割安感があり、配当利回りの高さも魅力。堅実な業績と安定配当を重視する投資家に適した割安株といえる。

1:上下水道インフラの直需銘柄:公共向け上下水道設備に特化。老朽化インフラ更新の国内需要を直接取り込む純粋な水道インフラ銘柄。

2:修繕・維持管理のストック収益:製品販売だけでなく設備の修繕・維持管理事業でリカーリング収益を積み上げ、業績安定性を確保。

3:有機性廃棄物資源化・環境事業へ展開:水処理に留まらず有機性廃棄物の資源化など環境事業にも軸足を広げ、成長領域を開拓。

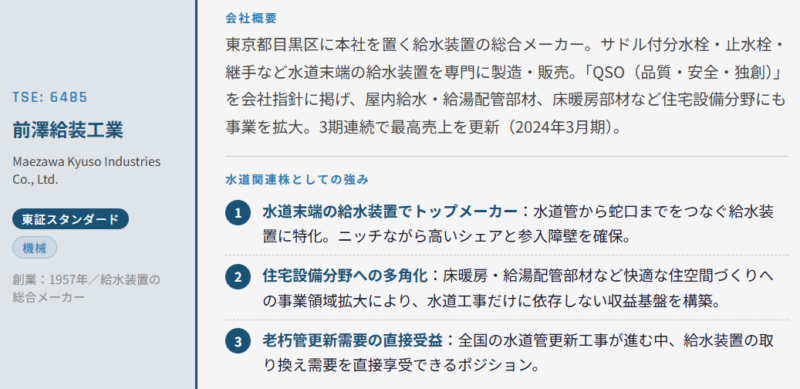

前澤給装工業(6485)

給水装置や水道用バルブの大手であり、住宅関連市場と密接に関係するビジネスモデルを持つ。新設住宅着工の影響を受けやすい一方で、老朽管更新やリフォーム需要により安定した需要も見込める。財務体質が良好で、株主還元にも積極的。市場からの評価は比較的落ち着いており、今後の需要拡大を考慮すれば割安感のある銘柄である。

1:水道末端の給水装置でトップメーカー:水道管から蛇口までをつなぐ給水装置に特化。ニッチながら高いシェアと参入障壁を確保。

2:住宅設備分野への多角化:床暖房・給湯配管部材など快適な住空間づくりへの事業領域拡大により、水道工事だけに依存しない収益基盤を構築。

3:老朽管更新需要の直接受益:全国の水道管更新工事が進む中、給水装置の取り換え需要を直接享受できるポジション。

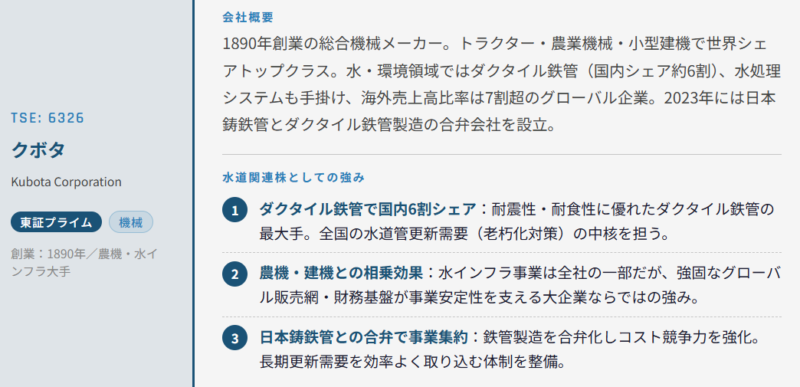

クボタ(2326)

農業機械で知られるが、水インフラ分野では水道管やポンプ、水処理設備など幅広く展開するグローバル企業。特に海外での水インフラ整備需要の取り込みに強みを持つ。新興国の都市化進展に伴い、水関連事業の成長余地は大きい。事業ポートフォリオの分散により安定性も高く、長期投資に適した優良株である。

1:ダクタイル鉄管で国内6割シェア:耐震性・耐食性に優れたダクタイル鉄管の最大手。全国の水道管更新需要(老朽化対策)の中核を担う。

2:農機・建機との相乗効果:水インフラ事業は全社の一部だが、強固なグローバル販売網・財務基盤が事業安定性を支える大企業ならではの強み。

3:日本鋳鉄管との合弁で事業集約:鉄管製造を合弁化しコスト競争力を強化。長期更新需要を効率よく取り込む体制を整備。

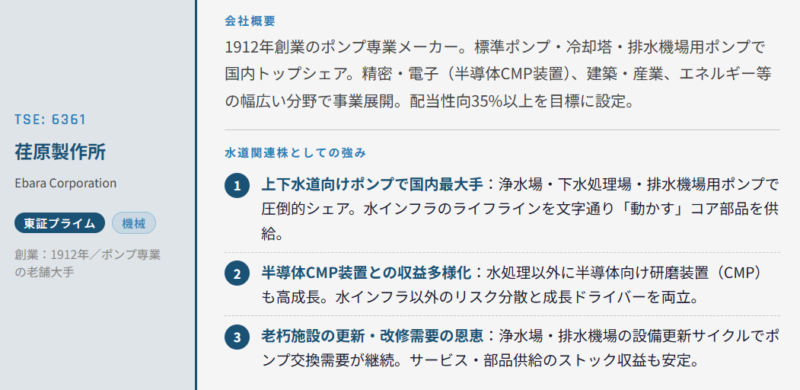

荏原製作所(6361)

ポンプやコンプレッサーを主力とする機械メーカーで、水インフラ分野でも高いシェアを誇る。上下水道や排水処理、洪水対策など幅広い用途に対応可能。エネルギー・環境分野の需要拡大を背景に、ポンプ需要は底堅い。海外展開も積極的で、グローバル市場での成長が期待される。実力に対して株価の出遅れ感があり、出遅株として注目される。

1:上下水道向けポンプで国内最大手:浄水場・下水処理場・排水機場用ポンプで圧倒的シェア。水インフラのライフラインを文字通り「動かす」コア部品を供給。

2:半導体CMP装置との収益多様化:水処理以外に半導体向け研磨装置(CMP)も高成長。水インフラ以外のリスク分散と成長ドライバーを両立。

3:老朽施設の更新・改修需要の恩恵:浄水場・排水機場の設備更新サイクルでポンプ交換需要が継続。サービス・部品供給のストック収益も安定。

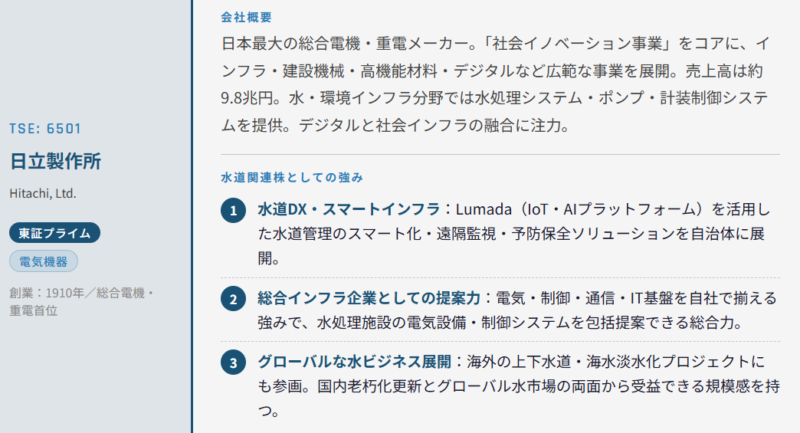

日立製作所(6501)

社会インフラ全般を手がける総合電機メーカーで、水道分野では監視制御システムやスマート水道ソリューションを提供。デジタル技術を活用した効率化や省人化の需要が高まる中、同社のIT技術は大きな強みとなる。インフラDXの進展により、水道分野でも新たな収益機会が期待される。安定成長が見込める優良株である。

1:水道DX・スマートインフラ:Lumada(IoT・AIプラットフォーム)を活用した水道管理のスマート化・遠隔監視・予防保全ソリューションを自治体に展開。

2:総合インフラ企業としての提案力:電気・制御・通信・IT基盤を自社で揃える強みで、水処理施設の電気設備・制御システムを包括提案できる総合力。

3:グローバルな水ビジネス展開:海外の上下水道・海水淡水化プロジェクトにも参画。国内老朽化更新とグローバル水市場の両面から受益できる規模感を持つ。

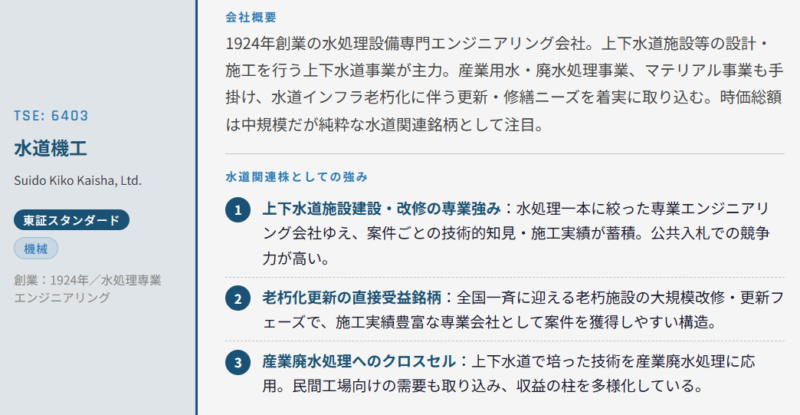

水道機工(6403)

水処理プラントの設計・施工を主力とする企業で、官公庁向け案件に強みを持つ。規模は大きくないものの、専門性の高さと安定した受注が特徴。水インフラ更新需要の恩恵を受けやすく、業績の底堅さが期待される。一方で市場での知名度は高くなく、株価は出遅れ気味。ニッチ分野での強みを持つ出遅株として注目される。

1:上下水道施設建設・改修の専業強み:水処理一本に絞った専業エンジニアリング会社ゆえ、案件ごとの技術的知見・施工実績が蓄積。公共入札での競争力が高い。

2:老朽化更新の直接受益銘柄:全国一斉に迎える老朽施設の大規模改修・更新フェーズで、施工実績豊富な専業会社として案件を獲得しやすい構造。

3:産業廃水処理へのクロスセル:上下水道で培った技術を産業廃水処理に応用。民間工場向けの需要も取り込み、収益の柱を多様化している。

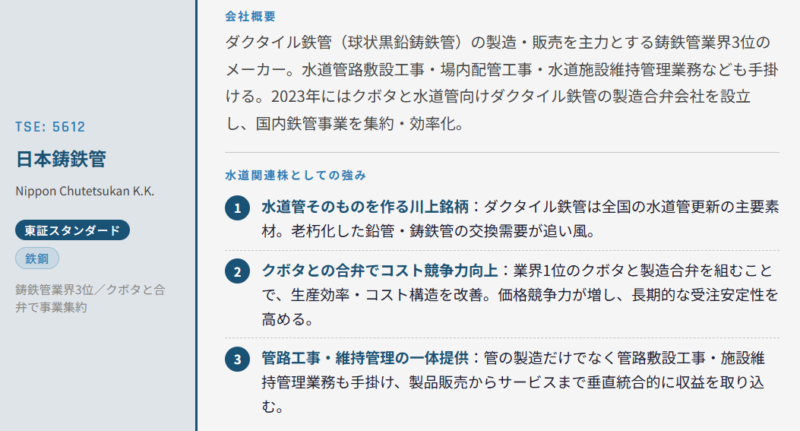

日本鋳鉄管(5612)

水道用鋳鉄管の専業メーカーで、老朽管更新需要の恩恵を直接受ける銘柄。国内の管路更新は長期的に継続する見通しであり、安定した需要が期待される。収益は公共投資の動向に左右されるものの、中長期では堅調な成長が見込まれる。市場規模に比べて評価が低く、テーマ性の高さから見直し余地のある有望株である。

1:水道管そのものを作る川上銘柄:ダクタイル鉄管は全国の水道管更新の主要素材。老朽化した鉛管・鋳鉄管の交換需要が追い風。

2:クボタとの合弁でコスト競争力向上:業界1位のクボタと製造合弁を組むことで、生産効率・コスト構造を改善。価格競争力が増し、長期的な受注安定性を高める。

3:管路工事・維持管理の一体提供:管の製造だけでなく管路敷設工事・施設維持管理業務も手掛け、製品販売からサービスまで垂直統合的に収益を取り込む。

まとめ|水道関連株は「インフラ更新×グローバル水需要」で長期有望テーマ

水道関連株は、国内における老朽化インフラの更新需要という確実性の高い成長要因に加え、世界的な水不足問題を背景としたグローバル需要の拡大という二重の追い風を受けている。特にPPPの進展やデジタル技術の導入により、水道事業は従来の公共インフラから収益性の高いビジネスへと進化しつつある。

銘柄選定においては、技術力の高い有望株や安定収益の優良株に加え、割安株や出遅株にも注目することで投資機会は広がる。短期的な景気動向に左右されにくいディフェンシブ性も魅力であり、中長期投資のテーマとして有力である。水という不可欠な資源を支える産業である点を踏まえ、今後も継続的な成長が期待される分野といえる。

コメント